ブログBLOG

変動金利の5年ルール・125%ルールとは?金利上昇後もすぐには返済額が増えないって本当?

こんにちは!羽曳野市・富田林市・藤井寺市・松原市で新築分譲住宅を手がけるファミティホームです。

住宅ローン金利が、じわじわと上昇しています。日銀は2024年3月にマイナス金利政策を解除し、その後も追加利上げを実施。変動金利型住宅ローンが「1%超え」も珍しくない時代となり、「やっぱり固定金利の方が安心?」「今から変動で借りて大丈夫?」とご相談いただく機会も多くなりました。

そんな中でよく聞かれるのが、「変動金利が上がっても、すぐに返済額が上がるわけじゃないって本当ですか?」というご質問です。

はい、本当です!

変動金利型住宅ローンには、急激な返済額の増加を抑える「5年ルール」と「125%ルール」があり、これから家を購入する人にとっての安心材料となっています。

ただし、返済が免除されるわけではないので要注意!また、最近ではルールが適用されない金融機関も出てきています。

後から「こんなはずじゃなかった」と後悔しないように、2つのルールのメリット・デメリットを改めて整理し、しっかり理解しましょう!

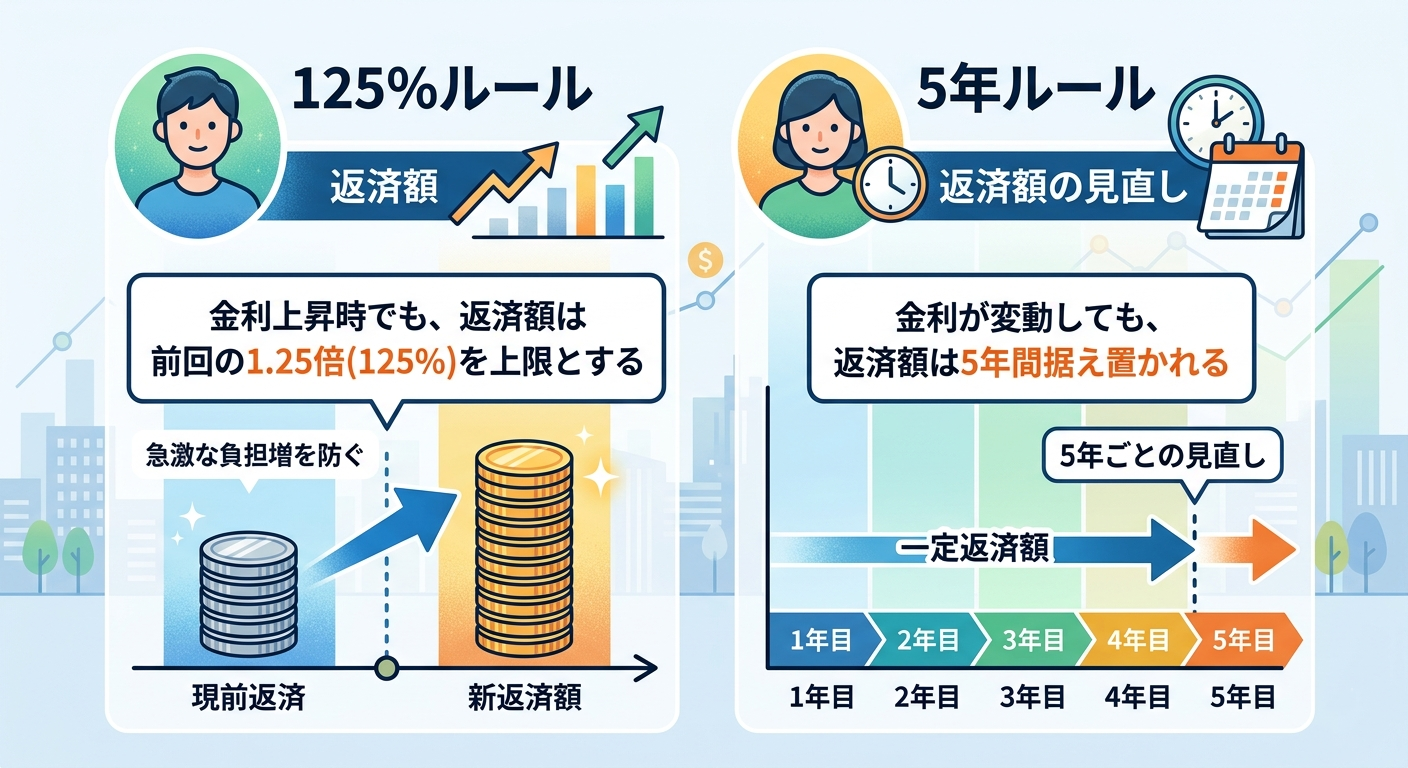

【5年ルール・125%ルールとは?】

●5年ルール

変動金利型住宅ローンは、金利の見直しが半年ごとに行われます。しかし多くの金融機関では、たとえ金利が上がっても、毎月の返済額はすぐには変更されません。返済額の見直しは一般的に5年おきです。

5年間は毎月の返済額が据え置かれ、急に家計への負担が増えないため、月々の収支の見通しが立てやすくなります。

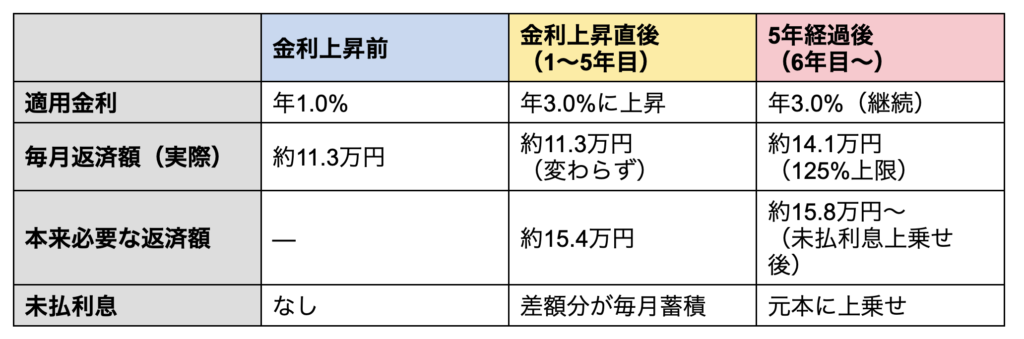

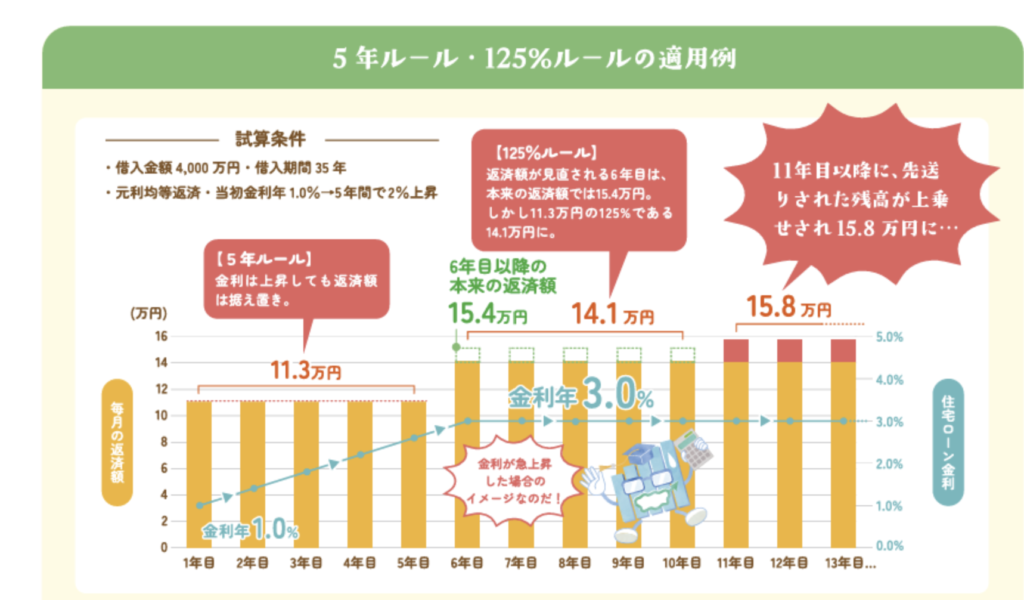

〈5年ルールのイメージ〉

(借入額4,000万円・返済期間35年・元利均等返済・当初金利1.0%の場合)

※金額はイメージです。実際の返済額は借入条件により異なります。

●125%ルール

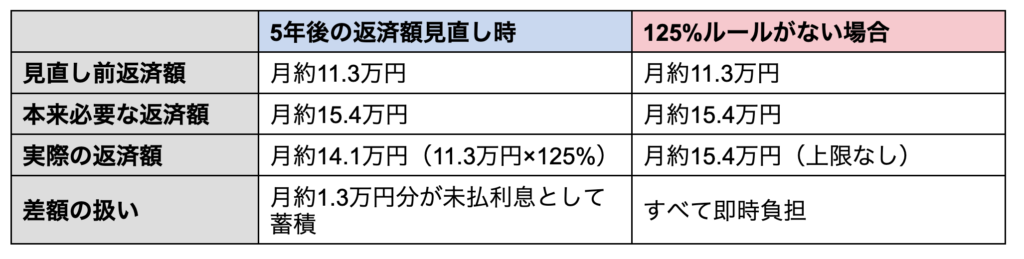

5年後の返済見直し時に、新しい返済額がそれまでの返済額の125%(1.25倍)を超えないよう上限を設けるルールです。

例えば当初の毎月の返済額が約11.3万円なら、見直し後の返済額は最大約14.1万円(11.3万円×125%)までしか上がりません。金利が大幅に上昇していたとしても、一度に返済額が跳ね上がるリスクを防いでくれます。

〈125%ルールのイメージ〉

【5年ルール・125%ルールのメリットとデメリット】

●メリット

①急激な返済額の増加を抑えられる

金利が上昇しても一定期間は返済額が据え置かれるため、急激な家計の圧迫を避けられます。教育費や生活費など月々の支出が多い時期も安心です。

②返済計画が立てやすい

5年間は返済額が変わらないため、家計の収支を予測しやすくなります。

●デメリット(注意点)

①「未払利息」が発生するリスクがある

5年ルールによって返済額が抑えられている間も、利息の計算は上昇した金利をもとに行われます。月々の返済で利息をカバーしきれない場合は、「未払利息」が発生。

未払利息はローン残高に上乗せされるため、放置すると「逆ザヤ」(元本が減らない状態や増える状態)になる可能性があります。

②ルールは「先送り」であり、返済が免除されるわけではない

5年ルールや125%ルールは、あくまで返済額の増加を「先送り」にする仕組みです。本来、必要な利息を払えていない分は、元本に加算されたり、返済の増額分として反映されたりします。最終的な総返済額が大きく増えることもあるので要注意です。

③返済期間が延びる場合がある

未払利息が蓄積し、元本がなかなか減らない状況が続くと、当初の予定より返済期間が延びる可能性も出てきます。

出典:国土交通省「住宅ローンの常識が変わる⁉」

【要注意!このルールが適用されない金融機関も】

5年ルール・125%ルールは多くの銀行で採用されていますが、すべての金融機関に適用されるわけではありません。

例えばソニー銀行、SBI新生銀行、PayPay銀行などは適用外です。

「5年ルール・125%ルールがあるから大丈夫」という前提で変動金利を選ぼうとしている場合は、契約前に必ず金融機関のローン商品仕様を確認しておきましょう。

住宅ローンは、金利だけでなく、返済の仕組みも含めてトータルで比較・検討することがとても大切です。

正しく理解して、ご自身に合った住宅ローンを選びましょう。

「住まいのお金」について、ご不明な点やご相談があれば、お気軽にご連絡ください♪