ブログBLOG

知っておきたい地震保険アレコレ!~長期優良住宅は掛け金がお得?~

こんにちは!羽曳野市・富田林市・藤井寺市・松原市で新築分譲住宅を手がけるファミティホームです。

近年、大きな地震が頻発していることもあり、マイホーム購入時に多くの方が加入する地震保険。

「地震に関わる損害を保障してくれる保険」ということは知っていても、補償範囲や加入時の注意事項などについてはよく分からないという方が多いのではないでしょうか。

今回は今さら聞けない地震保険のアレコレについてまとめて見ました!

【そもそも地震保険とは?】

地震によって発生する火災、倒壊、津波などにより建物や家財が損害を受けた際に、補償される保険です。

~下記のような損害が保証されます~

●地震によって建物の倒壊や一部損壊した場合。

●地震による津波で建物や家財が損害を受けた場合。

●地震によって発生した火山の噴火で被害を受けた場合。

【地震保険の注意点と知っておきたいポイントは?】

①火災保険とセットでなければ加入できません!

地震保険は火災保険に付帯して加入するもので、単独では加入できません。

火災保険は地震による火災などが補償対象外となるため、これを補完するために入るのが地震保険という位置づけになります。

②火災保険の保険金額が地震保険の補償範囲に関係!

①で紹介したように、基本的に火災保険と地震保険はセット。さらに地震保険の補償範囲は火災保険の保険金額の30%から50%に設定されています。

それ以上の補償を受けるためには火災保険の特約である「地震火災費用保険」などに加入する必要があります。

➂知らないと損する見落としがちな補償範囲!

●実は補償対象

保険会社や保険商品によって異なりますが、フェンスや塀、門など建物の付属物が補償対象に入っている場合もあります。まだ地震保険に家財の損害補償する特約を付けている場合は、家電製品や家具なども補償されます。万が一、被災した場合はしっかり契約内容を確認して、漏れなく申請するようにしましょう。

●実は補償対象外

地震の際によく起こる地盤沈下や液状化現象。実は地盤の沈下によって家が傾くなどの被害が出ても補償されません。ただし沈下により倒壊した場合は補償対象となります。また美術品や貴金属などの高額商品は、別途特約を付帯していなければ、ほぼ地震保険の補償対象外です。加入時に補償内容や特約内容をしっかり確認しておきましょう。

【地震保険にお得に加入したいなら?】

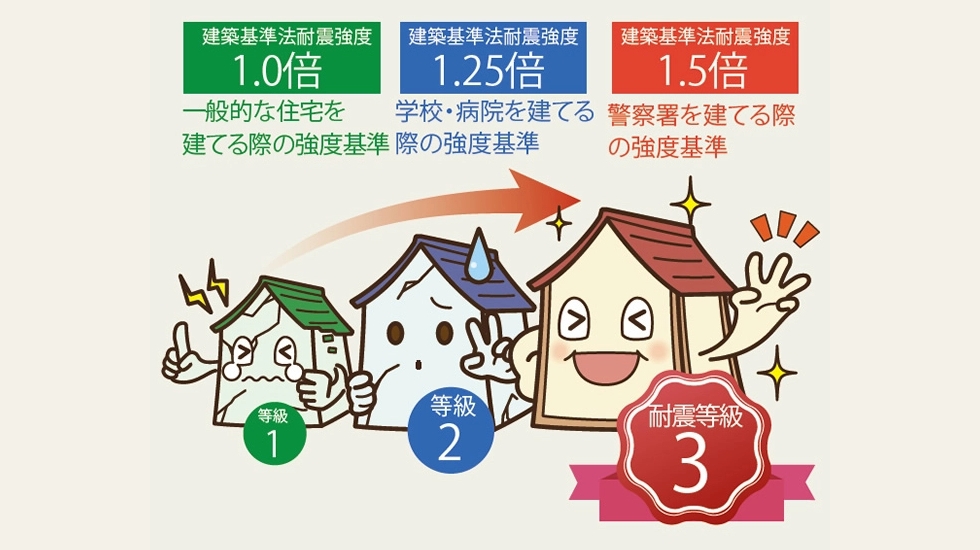

①耐震性能が高い住宅ほど掛け金がお得

地震保険の保険料は、耐震等級が高い住宅ほど安くなります。

ファミティホームの家は「長期優良住宅」認定仕様。この時点で長期優良住宅認定基準の耐震等級2はクリアしていますが、さらなる安心のため耐震等級の最高レベルである等級3を標準仕様に。保険料が50%も割引されます!

②地震保険の契約は複数年契約がお得

地震保険の契約には1年契約と2~5年の複数変契約があります。複数年の場合は契約年数に応じた割引があり、保険料を抑えることが可能。

近年、大きな地震が多いこともあり地震保険料が頻繁に値上げされる傾向が見られますが、複数年契約の期間中は保険料が固定され、途中での値上げの影響を受けることがありません。

地震保険の加入時はもちろん、被災時にもしっかり補償範囲を確認することが大切!

スマホで撮影した契約内容や保険会社の連絡先をクラウドなどに登録しておけば、万が一のことがあったときもスムーズに被害を申請できますよ。